안녕하세요 경제적 여유를 꿈꾸는 Coooing입니다.

배당과 실적 성장주인 LS전선아시아에 대해서 분석을 해보았는데요.

어떤 사업을 하는 회사인지 알아볼게요.

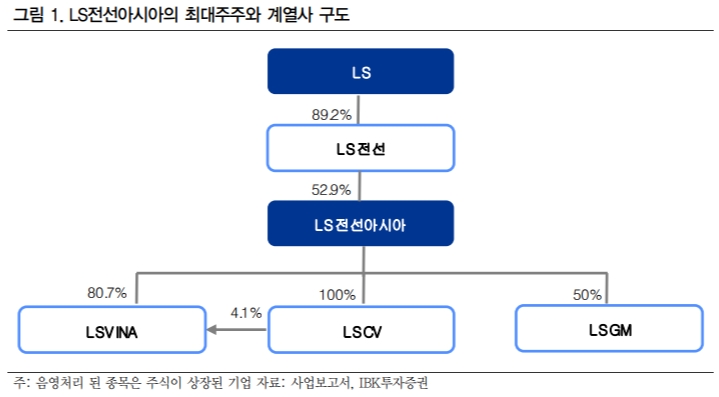

LS전선아시아는 전력선, 통신선 사업 등을 하는 자회사를 둔 지주회사입니다.

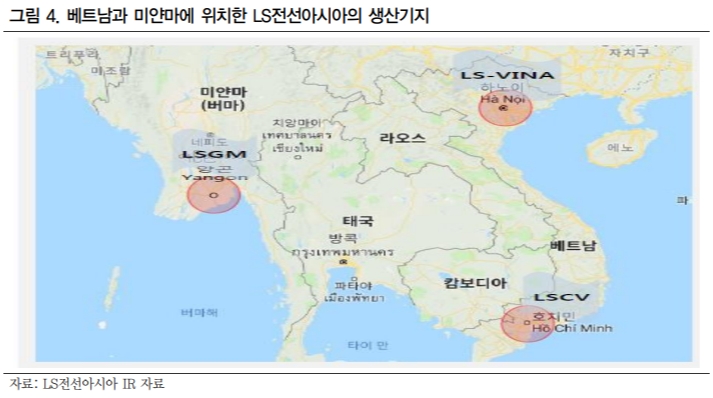

LS전선아시아의 자회사로는

베트남 소재의

-LS-VINA(1996년 설립)

-LSCV(Cable & System Vietnam, 2006년 설립)

미얀마 소재의

-LSGM(Gaon Cable Myanmar, 2017년 설립)

총 3개가 있구요.

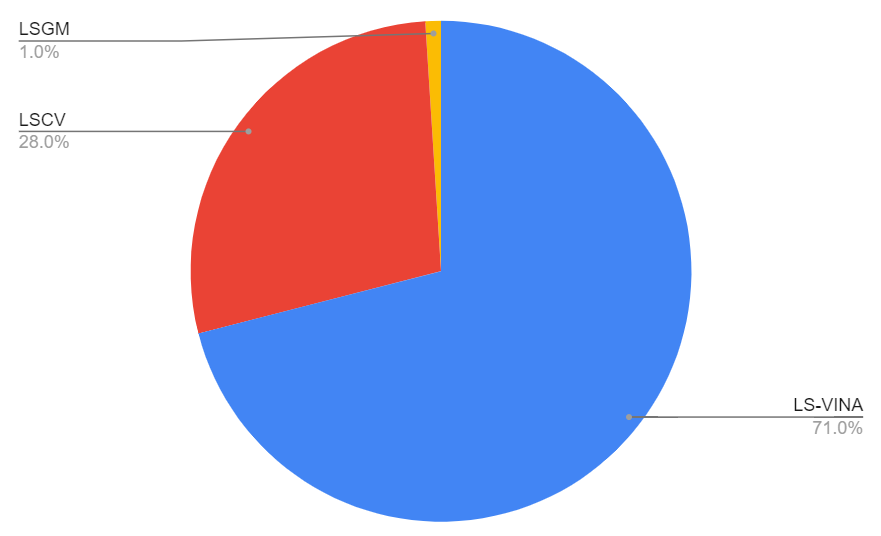

매출비율은

LS-VINA 71%

LSCV 28%

LSGM 1%

로 비중이 나뉘어 있습니다.

LS전선아시아의 주요 생산 제품은

전력의 송배전에 필요한 초고압선, 배전선, 가공선, 부스닥트와 통신 데이터 전송에 필요한 UTP, 광케이블 그리고 관련 소재 등입니다.

따라서 전방산업은 크게 전력과 통신이구요.

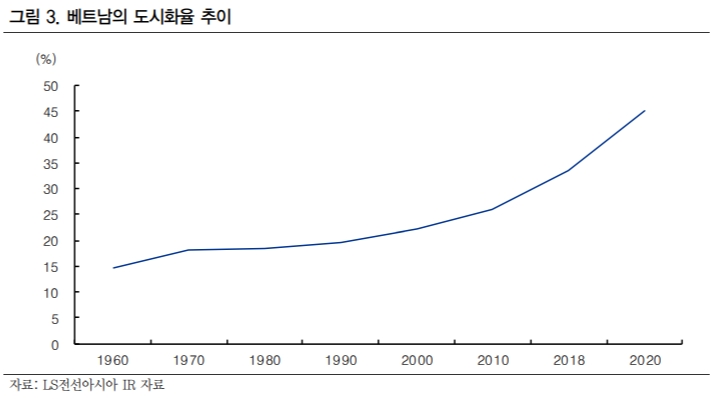

도시화 또는 인프라 확충 시 호재로 작용하게 됩니다.

제품의 매출 비율은

배전, 초고압, 가공선, 부스닥트 등 전력케이블이 매출의 61%,

UTP 및 광케이블의 통신케이블이 매출의 15%,

소재 및 기타 제품 비중이 매출의 24%

를 차지하고 있습니다.

현재 LS전선아시아는 베트남에서 전선 분야 점유율 1위로 제품의 신뢰도와 함께 높은 브랜드 인지도를 쌓고 있는 상황이며,

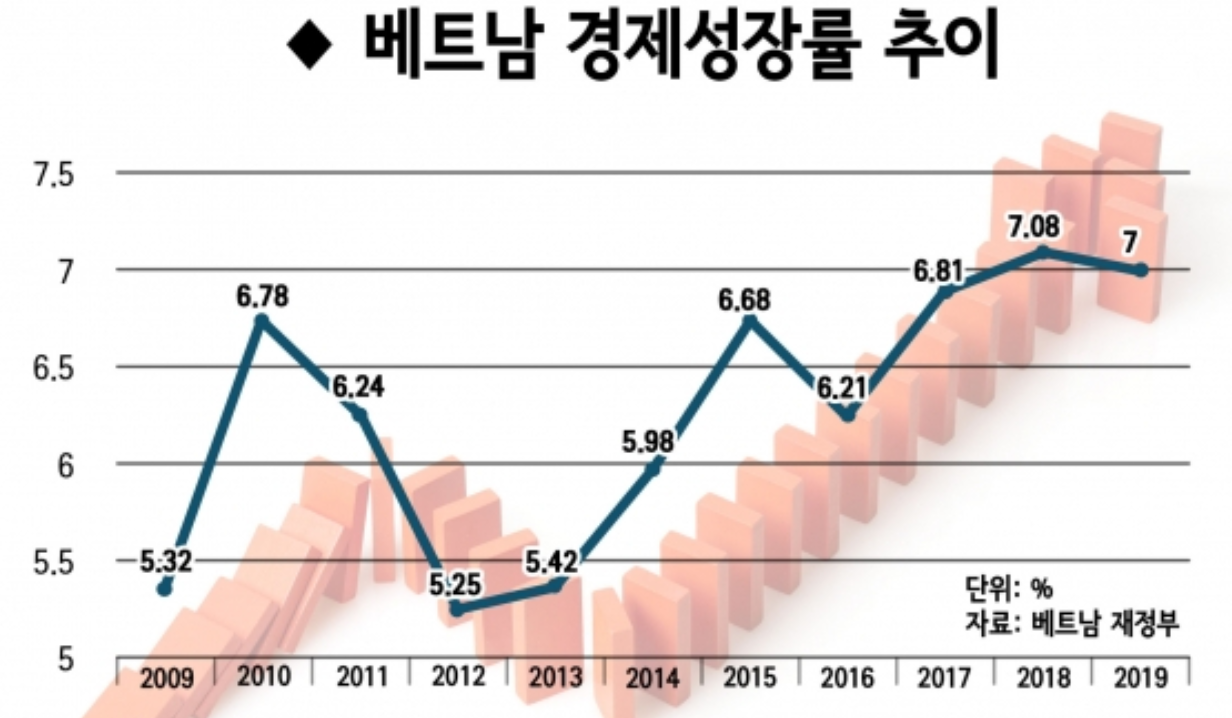

주 고객사인(?) 베트남은 넓은 영토, 높은 인구 성장률, 풍부한 자원 등 훌륭한 성장 기반 위에 성장 의지도 매우 강한 나라로, ’포스트차이나‘ 라고도 불리며 고성장을 이어가고 있습니다.

2019년 기준 인구는 9621만명으로 세계 14위,

출산율 2.05명!

꾸준한 GDP 성장률!

2025년에는 인구가 1억명을 넘어설 것으로 예상되며,

노동가능인구 평균 연령대가 28세로 젊어 높은 성장 여력을 갖췄다고 평가할 수 있습니다.

도시화 및 산업의 고도화가 국가 성장을 견인하기에 전선을 비롯한 인프라 확충에 대해 점차 증가가 예상이 되고 있다.

베트남 정부는 이전부터 전력난을 겪어 왔으며 발전시설확충을 계획, 전력내수 시장은 지속적으로 커질 것으로 내다보고 있으며,

이에 2021년부터 2025년까지 송배전에 102억 달러(한화 112조원 규모) 투자 예정이며,

2026년부터 2030년까지 송배전에 30억 달러(3조3천억원 규모) 투자 예정에 있습니다.

베트남 건설 인프라 주요 프로젝트는 정부 주도와 외자 투자를 합쳐 투자규모가 251억달러(한화 276조원 규모)에 달하며,

2030년까지 계획된 스마트시티 관련 투자 규모는 820억달러(한화 902조원 규모)에 달합니다.

또한, 교통난을 해결하기 위해 하노이와 호치민에 각각 8개, 6개의 도시철도를 계획하고 있는 등 인프라 확충 계획을 가지고 있습니다.

LS전선아시아는 추후 투자에 따른 전선 시장에 늘어날 수요를 대응하기 위해

LS-VINA는 2018년에 착공, 2019년 4월에 증설이 완료되어, 생산하는 전선 소재인 SCR(Southwire Contimuous Rod System)의 용광로의 생산능력을 기존 2만7000t에서 10만t 규모로 약 3.7배 늘렸으며,

LSCV는 추가로 중압 전력케이블(MV CCV) 라인 증설 투자로 2020년 1분기 말 완공될 예정으로,

완공될 시 2020년 2분기부터 배전생산능력이 30% 추가로 발생하여 증설 효과가 발생할 전망입니다.

추가적으로 2024년 프랑스 올림픽 등 유럽 5G 인프라 투자 활성화에 따른 간접효과로 성장 전망이 되는 것 또한 호재입니다.

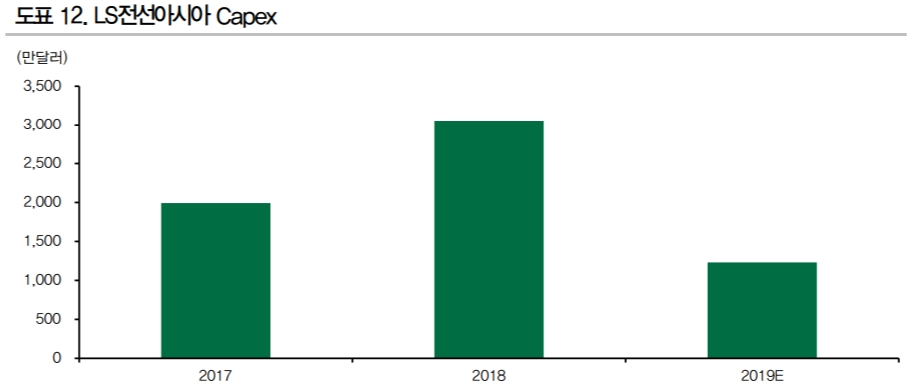

LS전선아시아는 17년, 18년 설비투자(CAPEX)가 집중되었었는데요.

2017년에 미얀마법인을 설립하고, 광케이블 투자, 전력케이블(MV) 투자를 하는데 1800만 달러(한화 120억원 규모)에 투입되었고,

2018년에 미얀마법인 추가 투자와 부스닥트 생산설비 구축 등에 2200만 달러(한화 242억원 규모)가 투자되었었으며,

2019년 총 설비 투자에 1233만 달러(한화 135억원 규모)로 줄어들었습니다.

2017년, 2018년, 2019년에 집중 투자되었던 설비의 가동률이 상승하면서 2019년 하반기부터 본격적인 실적 회수기에 접어들어 2020년에는 순이익 증가가 예상됩니다.

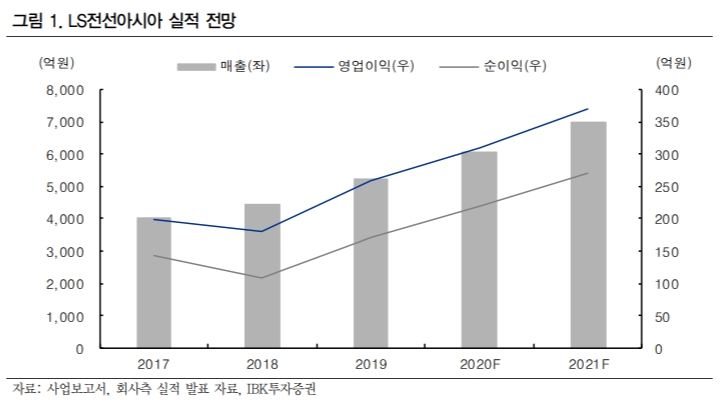

LS전선아시아의 실적은 계속 증가하고 있는 등 전망은 밝으며,

ROE도 10% 내외의 움직임을 보이고 있고,

배당금 또한 실적에 비례해서 증가하고 있는 모습입니다.

부채비율은 150% 내외로 적당하며,

매출액은 계속하여 우상향 하고 있습니다.

현 주가는 배당수익률 밴드의 중간에 위치한 모습이네요.

추후 배당수익률 밴드 하단 부위에 근접할 시 매수 시점으로 보여집니다.

투자 POINT

-성장하는 베트남의 힘

-2024년 프랑스 올림픽 간접수혜

-생산능력 증가에 대한 매출증가

-꾸준한 배당성장

RISK

-원자재 구리의 가격 변동

-LSGM(미얀마 법인)의 역성장

'[종목분석]' 카테고리의 다른 글

| [종목분석] 경동나비엔 분석 (0) | 2020.01.26 |

|---|---|

| [종목분석] JW생명과학 분석 (0) | 2020.01.20 |